Was versteht man unter dem Markt für Aerospace & Defense Power Connector in Nordamerika – Definition, Umfang und Bedeutung?

Der Markt für Aerospace & Defense Power Connector in Nordamerika umfasst alle elektrischen Anschlusslösungen, die in Luft‑ und Raumfahrtsystemen, militärischen Bodenfahrzeugen, Körpertraggeräten und Marineschiffen eingesetzt werden. Diese Steckverbinder sorgen für die zuverlässige Stromversorgung von 5 A bis über 900 A und müssen strengen Anforderungen an Sicherheit, Gewicht und Robustheit genügen. Aufgrund des hohen Innovationsdrucks in der Verteidigungs‑ und Luftfahrtindustrie ist dieser Markt ein kritischer Enabler für moderne Missionssysteme und trägt maßgeblich zur Wettbewerbsfähigkeit der nordamerikanischen OEMs bei.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für Aerospace & Defense Power Connector in Nordamerika?

Wachstums‑Treiber sind die fortschreitende Elektrifizierung von Flugzeugen, die Modernisierung von Militärplattformen und steigende Investitionen in vernetzte Körperausrüstung. Restriktionen ergeben sich aus strengen Zertifizierungsvorschriften und hohen Entwicklungskosten. Technologische Herausforderungen betreffen die Miniaturisierung bei gleichzeitig hoher Strombelastung und die Gewährleistung von Zuverlässigkeit unter extremen Umweltbedingungen. Chancen liegen in der Entwicklung von Hochstrom‑ und Hochfrequenz‑Connectors, in neuen Materialien sowie in strategischen Partnerschaften zwischen Komponentenlieferanten und Verteidigungsunternehmen.

Welche Wachstumstrends sind gegenwärtig im Markt für Aerospace & Defense Power Connector in Nordamerika erkennbar?

Derzeit dominieren Trends wie die Einführung von elektrischen und Hybrid‑Antriebssystemen in der Luftfahrt, die Verstärkung von Cyber‑Sicherheitslösungen in Militärnetzwerken und die Nutzung von leichten Verbundwerkstoffen für Steckverbinder. Zudem gewinnen modulare und skalierbare Connector‑Architekturen an Bedeutung, um die wachsende Anzahl von Sensoren und Aktoren in vernetzten Systemen zu unterstützen. Der Markt verzeichnet zudem ein zunehmendes Interesse an kontaktlosen bzw. berührungslosen Stromübertragungs‑Technologien.

Wie hat COVID‑19 den Markt für Aerospace & Defense Power Connector in Nordamerika beeinflusst und wie gestaltet sich die Erholung?

Die Pandemie verursachte zunächst Lieferkettenunterbrechungen und Verzögerungen bei Verteidigungsprogrammen, was zu einem kurzfristigen Rückgang der Auftragslage führte. Gleichzeitig führten gestiegene Ausgaben für nationale Sicherheit und die Beschleunigung von Elektrifizierungsprojekten zu einer schnellen Erholung. Seit 2022 hat sich das Marktvolumen wieder stabilisiert und das Wachstum setzt sich fort, unterstützt durch staatliche Förderprogramme und den Wiederanlauf der Passagierluftfahrt.

Wie sieht das Wettbewerbsumfeld im Markt für Aerospace & Defense Power Connector in Nordamerika aus?

Das Wettbewerbsumfeld ist von einer kleinen Anzahl etablierter Global Player geprägt, darunter AMETEK Inc., Amphenol Corporation, Arrow Electronics, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall und TE Connectivity. Diese Unternehmen konsolidieren durch strategische Akquisitionen und Joint Ventures, um ihr Produktportfolio zu erweitern und technologische Führungspositionen zu festigen. Der Wettbewerb fokussiert sich auf Innovationsgeschwindigkeit, Zertifizierungsfähigkeit und kundenspezifische Lösungen.

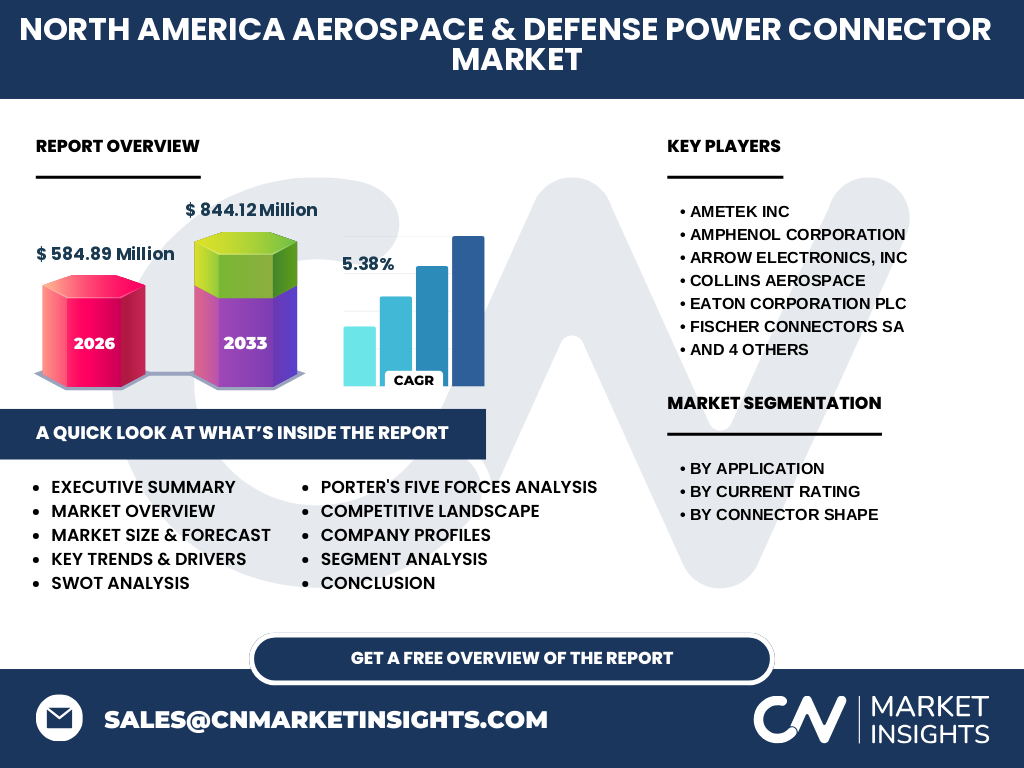

Was fasst das Executive Summary des Marktberichts für Aerospace & Defense Power Connector in Nordamerika zusammen?

Der Bericht zeigt ein Marktvolumen von 584,89 Millionen USD im Jahr 2026 mit einer erwarteten Steigerung auf 844,12 Millionen USD bis 2033, was einer CAGR von 5,38 % entspricht. Wachstum wird durch Elektrifizierung von Luftfahrzeugen, Modernisierung militärischer Plattformen und steigende Anforderungen an Körperausrüstung getrieben. Hauptakteure investieren in High‑Current‑Connector‑Technologien und erweitern ihr Portfolio durch Akquisitionen. Trotz regulatorischer Hürden bietet der Markt erhebliche Chancen für innovative, leichte und zuverlässige Lösungen.

Wie wird die Entwicklung des Marktes für Aerospace & Defense Power Connector in Nordamerika bis 2032 prognostiziert?

Basierend auf der angegebenen CAGR von 5,38 % wird das Marktvolumen kontinuierlich wachsen und bis 2032 voraussichtlich über 900 Millionen USD liegen. Die Nachfrage wird vor allem durch den Ausbau von elektrischen Antriebssträngen in der Luftfahrt und die Aufrüstung militärischer Systeme getrieben. Regionale Investitionen in Forschung und Entwicklung sowie staatliche Förderprogramme verstärken das langfristige Wachstumspotenzial.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung im Markt für Aerospace & Defense Power Connector in Nordamerika?

Die Segmentierung erfolgt nach Anwendung, Stromstärke und Anschlussform. Anwendungen umfassen Luft‑ und Raumfahrt, militärische Bodenfahrzeuge, Körpertraggeräte und Marineschiffe. Stromstärken reichen von 5 A–40 A bis über 600 A–900 A. Die Anschlussformen werden in rechteckig und rund unterteilt. Während detaillierte prozentuale Anteile nicht angegeben sind, dominiert die Luft‑ und Raumfahrt aufgrund ihrer hohen Elektrifizierungsrate, gefolgt von militärischen Bodenfahrzeugen. Hochstrom‑Segmente (>150 A) gewinnen besonders im Marine‑ und Bodensystembereich an Bedeutung.

Wie ist die globale Marktgröße und der Anteil nach Regionen für den Markt für Aerospace & Defense Power Connector in Nordamerika?

Der Bericht fokussiert ausschließlich den nordamerikanischen Markt mit einem Volumen von 584,89 Millionen USD (2026) und einer Prognose von 844,12 Millionen USD (2027‑2033). Ein globaler Vergleich wird nicht bereitgestellt, sodass der Anteil Nordamerikas am weltweiten Markt implizit als führend angenommen werden kann, basierend auf den genannten Zahlen.

Welche regionalen Analysen sind für den Markt für Aerospace & Defense Power Connector in Nordamerika verfügbar?

Innerhalb Nordamerikas lassen sich die wichtigsten Märkte USA, Kanada und Mexiko differenzieren. Die USA übernehmen die Führungsrolle dank hoher Verteidigungsausgaben, großer Luftfahrtunternehmen und intensiver F&E‑Investitionen. Kanada profitiert von einer starken Luft- und Raumfahrtindustrie sowie Kooperationen im Verteidigungssektor. Mexiko zeigt ein aufstrebendes Potenzial durch wachsende Fertigungsstätten und Kostenoptimierung. Regionale Trends spiegeln unterschiedliche Schwerpunkte in Anwendungen und regulatorischen Anforderungen wider.

Welche führenden Unternehmensprofile prägen den Markt für Aerospace & Defense Power Connector in Nordamerika?

AMETEK Inc. fokussiert sich auf Hochleistungs‑Connector‑Systeme für Militärfahrzeuge. Amphenol Corporation bietet ein breites Portfolio von Rund‑ und rechteckigen Steckverbindern für Luft‑ und Raumfahrt. Arrow Electronics, Inc. agiert als Vertriebspartner und Systemintegrator. Collins Aerospace entwickelt modulare Hochstrom‑Lösungen. Eaton Corporation plc. stellt robuste Power‑Management‑Komponenten bereit. Fischer Connectors SA. ist Spezialist für Miniatur‑ und Hochfrequenz‑Connectoren. ITT Inc. liefert hochverfügbare Lösungen für Marineschiffe. MOLEX, LLC. konzentriert sich auf Körpertraggeräte. Radiall produziert zuverlässige Rundsteckverbinder und TE Connectivity bietet ein umfassendes Sortiment an Hoch‑ und Niedrigstrom‑Connectoren.

Wie beurteilt die Porter's Five Forces Analyse den Markt für Aerospace & Defense Power Connector in Nordamerika?

Bedrohung durch neue Anbieter: Gering, da hohe Eintrittsbarrieren durch Zertifizierungen und technologische Komplexität bestehen. Verhandlungsmacht der Lieferanten: Moderat, da spezialisierte Werkstoffe und Präzisionsfertigung erforderlich sind. Verhandlungsmacht der Kunden: Hoch, weil große OEMs und Verteidigungsministerien Preis‑ und Qualitätsanforderungen diktieren. Bedrohung durch Substitute: Niedrig, da alternative Stromübertragungstechnologien noch nicht ausgereift sind. Rivalität unter bestehenden Unternehmen: Intensiv, getrieben durch Innovationsdruck und begrenzte Marktgröße.

Welche SWOT‑Analyse lässt sich für den Markt für Aerospace & Defense Power Connector in Nordamerika ableiten?

Stärken: Hohe Qualitätsstandards, etablierte Lieferketten, starke Innovationskraft. Schwächen: Hohe Kostenstruktur, lange Entwicklungszyklen. Chancen: Elektrifizierung von Flugzeugen, steigende Militärbudgets, neue Hochstrom‑Technologien. Risiken: Strenge Regulierungen, geopolitische Unsicherheiten, mögliche Lieferkettenunterbrechungen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Aerospace & Defense Power Connector in Nordamerika?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Kupfer, Aluminium, spezielle Legierungen), gefolgt von Design‑ und Entwicklungsarbeiten, präziser Fertigung (Blechbearbeitung, Spritzguss), Qualitätsprüfung nach militärischen und luftfahrttechnischen Standards, Logistik und Distribution an Systemintegratoren sowie After‑Sales‑Service und Wartung. Strategische Partnerschaften mit Zulieferern von Legierungen und Fertigungsausrüstung stärken die gesamte Kette.

Welche zentralen Investitionseinsichten ergeben sich für den Markt für Aerospace & Defense Power Connector in Nordamerika?

Investoren sollten Fokus auf Unternehmen legen, die in Hochstrom‑Connector‑Technologien und Leichtbauweisen investieren, da diese Segmente künftig stark wachsen werden. Beteiligungen an Firmen mit bewährten Zertifizierungsprozessen und breitem Kundenstamm in der Luft‑ und Raumfahrt bieten stabile Renditen. Akquisitionen von spezialisierten Material- oder Fertigungsunternehmen können die Wertschöpfungskette verkürzen und Kostenvorteile schaffen.

Welche Schlussfolgerungen lassen sich aus dem Markt für Aerospace & Defense Power Connector in Nordamerika ziehen?

Der Markt zeigt ein robustes Wachstum mit einer CAGR von 5,38 % und einer erwarteten Steigerung des Marktvolumens auf über 844 Millionen USD bis 2033. Elektrifizierung, militärische Modernisierung und technologische Innovationen sind die Haupttreiber. Trotz regulatorischer Hürden bietet das Segment attraktive Investitionsmöglichkeiten, insbesondere in High‑Current‑ und Leichtbaulösungen.

Wie wurde die Forschung für den Marktbericht zum Aerospace & Defense Power Connector in Nordamerika durchgeführt?

Die Analyse kombiniert Primärforschung (Interviews mit Branchenexperten, OEMs und Lieferanten) und Sekundärforschung (Unternehmensberichte, Fachpublikationen, staatliche Statistiken). Marktgrößen wurden anhand von veröffentlichten Umsätzen und Prognosen extrapoliert, wobei die CAGR von 5,38 % als Basis für die Langzeitprognosen diente.

Welcher Umfang und welche Einschränkungen hat die Marktforschung für Aerospace & Defense Power Connector in Nordamerika?

Der Umfang deckt die gesamte nordamerikanische Region ab, mit Fokus auf Anwendungen, Stromstärken und Anschlussformen. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Marktanteile und spezifischer Preisentwicklungen, da diese nicht öffentlich vorliegen. Dennoch liefert der Bericht fundierte qualitative Einblicke und quantitative Prognosen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen sind im Markt für Aerospace & Defense Power Connector in Nordamerika zu beobachten?

Zu den Schlüsselunternehmen gehören AMETEK, Amphenol, Arrow Electronics, Collins Aerospace, Eaton, Fischer Connectors, ITT, MOLEX, Radiall und TE Connectivity. Zu den jüngsten Entwicklungen zählen Amphenol's Einführung eines neuen Hochstrom‑Rectangular‑Connectors für Elektro‑Flugzeuge, TE Connectivitys Partnerschaft mit einem US‑Verteidigungsunternehmen zur Entwicklung von leichten Marine‑Connectors und Collins Aerospaces Akquisition eines Spezialisten für Miniatur‑Body‑Wear‑Connector‑Technologie. Diese Aktivitäten unterstreichen den Trend zu höherer Stromkapazität und Gewichtsreduktion.